중·저신용자에 대한 대출 활성화를 위해 정부가 도입한 ‘민간 중금리대출’ 제도가 현실에 맞지 않는 금리 운영으로 유명무실해지고 있다. 자고 나면 오르는 시장금리에 서민이 돈을 빌릴 수 있는 금리도 치솟은 반면 중금리대출로 인정받는 금리 상한선은 옛 기준에 머물러 있기 때문이다. 중·저신용자가 주로 찾는 저축은행 카드사 등 제2금융권은 정부가 약속한 인센티브를 포기하고 중금리대출 상한을 훌쩍 넘긴 금리에 대출을 내주고 있다.

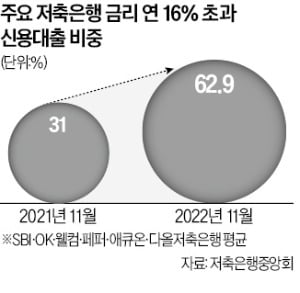

22일 저축은행중앙회에 따르면 지난달 SBI·OK·웰컴·페퍼·애큐온·다올저축은행 등 가계대출 규모 상위 여섯 곳의 저축은행이 신규 취급한 가계신용대출 가운데 금리가 연 16%를 초과하는 대출 비중은 평균 62.9%로 집계됐다. 올 1월(29.8%)에 비하면 두 배가량 뛰었다. 그중에서도 금리가 연 18~20%짜리 대출 비중이 19.1%에서 37.7%로 높아졌다.

22일 저축은행중앙회에 따르면 지난달 SBI·OK·웰컴·페퍼·애큐온·다올저축은행 등 가계대출 규모 상위 여섯 곳의 저축은행이 신규 취급한 가계신용대출 가운데 금리가 연 16%를 초과하는 대출 비중은 평균 62.9%로 집계됐다. 올 1월(29.8%)에 비하면 두 배가량 뛰었다. 그중에서도 금리가 연 18~20%짜리 대출 비중이 19.1%에서 37.7%로 높아졌다.

통상 저축은행에서 금리가 연 16%를 넘는 대출은 ‘고금리대출’로 간주된다. 금융당국이 정한 저축은행의 민간 중금리대출 금리 상한이 연 16.3%이기 때문이다. 민간 중금리대출은 금융사가 신용점수 하위 50%에 일정 금리 이하로 대출해주면 각종 인센티브를 받을 수 있는 제도다.

현재 은행은 이 금리 상한이 연 6.79%, 카드사는 연 11.29%, 저축은행은 연 16.3%다. 작년 상반기까지만 해도 업권별로 연 10~19.5% 수준이었지만 법정 최고금리 인하와 저금리 상황 등을 반영해 대폭 낮췄다. 올해 7월부터는 기준금리 상승을 반영해 중금리대출 금리 상한도 다시 조정했지만 상향폭은 0.3%포인트 안팎에 그쳤다.

이미 시중은행 신용대출 평균 금리가 연 7.22%(10월 기준), 카드론 평균 금리도 연 14.8%(11월 기준)까지 치솟은 것을 고려하면 중금리대출 상한이 지나치게 낮다는 지적이다. 한 저축은행 관계자는 “올 들어 금리 환경 자체가 바뀌었는데 과거 기준에 따라 ‘중금리’ ‘고금리’를 나누는 게 합당한지 의문”이라며 “중금리대출은 물론 법정 최고금리, 햇살론 금리 등 각종 정책 금리를 시장금리에 따라 유연하게 조정하는 게 취약계층의 금융시장 접근성을 높이는 길”이라고 강조했다.

빈난새 기자 binthere@hankyung.com

22일 저축은행중앙회에 따르면 지난달 SBI·OK·웰컴·페퍼·애큐온·다올저축은행 등 가계대출 규모 상위 여섯 곳의 저축은행이 신규 취급한 가계신용대출 가운데 금리가 연 16%를 초과하는 대출 비중은 평균 62.9%로 집계됐다. 올 1월(29.8%)에 비하면 두 배가량 뛰었다. 그중에서도 금리가 연 18~20%짜리 대출 비중이 19.1%에서 37.7%로 높아졌다.통상 저축은행에서 금리가 연 16%를 넘는 대출은 ‘고금리대출’로 간주된다. 금융당국이 정한 저축은행의 민간 중금리대출 금리 상한이 연 16.3%이기 때문이다. 민간 중금리대출은 금융사가 신용점수 하위 50%에 일정 금리 이하로 대출해주면 각종 인센티브를 받을 수 있는 제도다.

현재 은행은 이 금리 상한이 연 6.79%, 카드사는 연 11.29%, 저축은행은 연 16.3%다. 작년 상반기까지만 해도 업권별로 연 10~19.5% 수준이었지만 법정 최고금리 인하와 저금리 상황 등을 반영해 대폭 낮췄다. 올해 7월부터는 기준금리 상승을 반영해 중금리대출 금리 상한도 다시 조정했지만 상향폭은 0.3%포인트 안팎에 그쳤다.

이미 시중은행 신용대출 평균 금리가 연 7.22%(10월 기준), 카드론 평균 금리도 연 14.8%(11월 기준)까지 치솟은 것을 고려하면 중금리대출 상한이 지나치게 낮다는 지적이다. 한 저축은행 관계자는 “올 들어 금리 환경 자체가 바뀌었는데 과거 기준에 따라 ‘중금리’ ‘고금리’를 나누는 게 합당한지 의문”이라며 “중금리대출은 물론 법정 최고금리, 햇살론 금리 등 각종 정책 금리를 시장금리에 따라 유연하게 조정하는 게 취약계층의 금융시장 접근성을 높이는 길”이라고 강조했다.

빈난새 기자 binthere@hankyung.com

관련뉴스